Vehículos eléctricos: una fuerza disruptiva

Vehículos eléctricos: una fuerza disruptiva

La aparición de vehículos eléctricos (EVs) se configura para transformar el espacio de movilidad debido a una combinación de factores:

Consideraciones ambientales

El ímpetu para descarbonizar la economía mundial se está acelerando a medida que las naciones coordinan cada vez más los esfuerzos hacia esta transición. Bloomberg New Energy Finance pronostica una inversión en energía cero en carbono a aproximadamente $ 8,7 billones para el año 2040, con un estimado de 530 millones de vehículos eléctricos en el camino.

Mandato político

Un creciente consenso, destacado por el Acuerdo de París y la Iniciativa de Vehículos Eléctricos (EVI), busca coordinar las políticas hacia un futuro con bajas emisiones de carbono. Específicamente en el transporte, el EVI es un foro de política multi gubernamental que comprende 16 economías globales importantes. La iniciativa busca facilitar el despliegue global de 20 millones de vehículos eléctricos en 2020. Otra campaña anunciada en 2017, dirigida por China, apunta al menos al 30% de las ventas de vehículos eléctricos en 2030, colectivamente en todos los países de EVI.

Progreso tecnológico

Los rápidos avances en la tecnología están surgiendo en toda la cadena de suministro de EV, desde la generación de energía y el almacenamiento hasta la carga y los vehículos.

Con el progreso tecnológico viene la rentabilidad, el rendimiento mejorado y, en última instancia, los productos que pueden competir con las alternativas tradicionales de los motores de combustión interna (ICE).

Los analistas de la industria esperan que el costo total de propiedad (TCO) para los vehículos eléctricos alcance la paridad con los vehículos ICE en la primera parte de la próxima.

Experiencia del consumidor

Mientras que la historia de EV está claramente en sus comienzos, los modelos de EV existentes y los que están en desarrollo ya están demostrando un rendimiento comparable o superior a los ICE equivalentes.

El rango EV promedio, la aceleración y la velocidad aumentan, mientras que los tiempos de carga y TCO específicos disminuyen rápidamente; todo mejora la experiencia del consumidor.

Conduciendo la Demanda

Los rápidos avances tecnológicos en la química de la batería, junto con un fuerte apoyo de los gobiernos, están acelerando el punto de equilibrio económico de los vehículos eléctricos y aumentando la demanda de productos básicos.

En la cúspide de la implementación de EV convencional

En la cúspide de la implementación de EV convencional

La velocidad a la que las compañías automotrices y de baterías han ampliado los planes de inversión de vehículos eléctricos demuestra nuestra la oportunidad para los proveedor de metales clave.

La inversión global de los fabricantes de automóviles ahora asciende a más de $ 90 mil millones, con al menos $ 19 mil millones atribuidos a Estados Unidos, $ 21 mil millones a China y $ 52 mil millones a Alemania.

Solo Volkswagen planea gastar $ 40 mil millones para 2030 para construir versiones electrificadas de más de 300 modelos. Las automotrices chinas se están concentrando en la historia de EV, mientras que un número ha anunciado alianzas de inversión con marcas como Ford, VW y General Motors.

La capacidad de producción de celdas de baterías planificadas y existentes asciende a más de 300GWh, que se compara con la capacidad objetivo de Gigafactory de Tesla de 35GWh. China representa aproximadamente dos tercios del total.

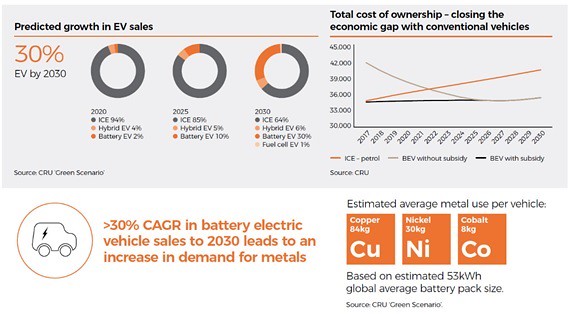

¿Cuánto metal se requiere?

Para ilustrar el potencial de demanda de varios de los minerales básicos, se modelaron los requisitos de metal en toda la cadena de suministro para alcanzar el objetivo de EVI de 30% de participación en el mercado de EV para 2030.

Como era de esperar, la provisión de metales necesarios es importante, ya en 2020.

Como era de esperar, la provisión de metales necesarios es importante, ya en 2020.

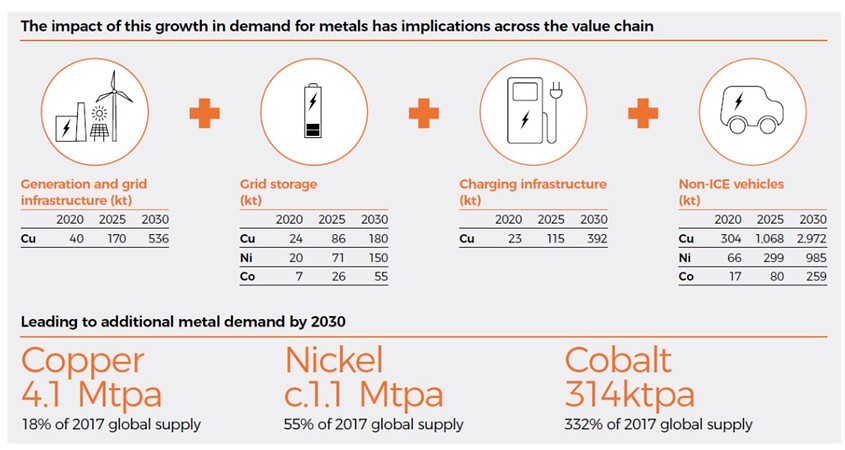

Se requerirán c.4.1Mt adicionales de cobre (18% de suministro 2017), c.1.1Mt de níquel (55% de suministro 2017) y 314kt de cobalto (332% de suministro 2017) para permitir ventas de EV 30M para 2030.

Commodities cruciales para la historia del vehículo eléctrico (EV)

Se prevé que la transformación de la energía y la movilidad en curso desbloquee nuevas fuentes materiales de demanda para habilitar los productos subyacentes, incluidos el cobre, el níquel y el cobalto.